Pil a picco,

fare più deficit o morire

Non basta nemmeno il 3%: finché il saldo primario continua a sottrarre risorse a un’economia agonizzante la ripresa non arriverà mai. L’Italia va peggio di tutti in Europa: è vero, ma è anche quella che ha il maggiore surplus dei conti pubblici. Dovremmo ignorare gli stupidi parametri di Bruxelles e battere i pugni perché la Germania riduca il suo surplus della bilancia

(pubblicato su Repubblica.it il 1 ott 2014)

La nuova stima del Pil 2014 contenuta nella nota di variazione al Def (Documento di economia e finanza) è tra –0,2 e –0,3%, mentre la stima dell’aprile scorso era ancora a +0,8%. L’ennesimo clamoroso errore di valutazione, ma soprattutto il terzo anno consecutivo di decrescita infelice: una cosa semplicemente senza precedenti. La contromisura, di fronte a questo disastro, è il rinvio del pareggio di bilancio al 2017, accompagnato dall’assicurazione che comunque rispetteremo il limite del 3% nel rapporto deficit/Pil. Ora, a parte che aggrapparsi al rispetto di un parametro quando se ne mancano vari altri (non solo quello del pareggio, ma anche quelli previsti per la riduzione del rapporto debito/Pil) è persino un po’ patetico. Di certo la Commissione Ue, sotto lo sguardo arcigno della signora Merkel e del vicepresidente finlandese, il “falco” Katainen, non ci darà la sua approvazione.

Ma questo sarebbe il meno. Il problema vero è che questi sforamenti non basteranno a darci un po’ di respiro, perché sono una miseria rispetto a ciò di cui ci sarebbe bisogno. Nonostante gli sforamenti e i rinvii, l’Italia continuerà a mantenere, insieme a pochissimi altri Stati dell’eurozona, un saldo primario positivo. Il saldo primario, come si ricorderà, è il risultato di entrate meno spese, senza contare tra queste ultime l’onere per pagare gli interessi sul debito, che ammontano attualmente a circa il 5% del Pil, mentre il saldo primario dovrebbe attestarsi a fine anno a un +2,6. Questo significa che lo Stato preleva di tasse più di quanto spende, e dunque sottrae risorse all’economia.

Ci sono, è vero, gli interessi pagati sul debito. Ma quelli, spiegano vari economisti, hanno un moltiplicatore – cioè un effetto espansivo sull’economia – bassissimo, quasi nullo: secondo alcune stime, addirittura inferiore allo 0,1%. Probabilmente ciò accade sia perché una parte di quei soldi (un terzo o poco più) va ai detentori esteri dei nostri titoli, sia perché il resto va prevalentemente a investitori finanziari (Fondi, assicurazioni, Fondi pensione) che investono nell’economia reale italiana solo una minima parte delle loro disponibilità. L’effetto restrittivo del surplus di bilancio è invece molto maggiore, secondo alcuni calcoli intorno all’1,4-1,5%. Il risultato è dunque che, per inseguire parametri di bilancio del tutto arbitrari, stiamo uccidendo l’economia.

Chi volesse una spiegazione di come le poltiche di bilancio influiscono sull’economia reale farebbe bene a leggere un saggio, breve e scritto per far capire anche ai non addetti ai lavori, di Andrea Terzi, un economista della svizzera Franklin University che insegna anche alla Cattolica di Milano ed è Research associate al Bard College (New York). Non a caso il titolo è “Salviamo l’Europa dall’austerità” (ed. Vita e Pensiero, pp. 103, € 10 o 6,99 come e-book). C’è una prima parte di spiegazione generale, e una seconda fatta a domande e risposte, in modo da rendere semplice la comprensione di tutti i vari aspetti della crisi attuale e mostrare come una serie di affermazioni degli attuali detentori del potere sia del tutto priva di fondamento.

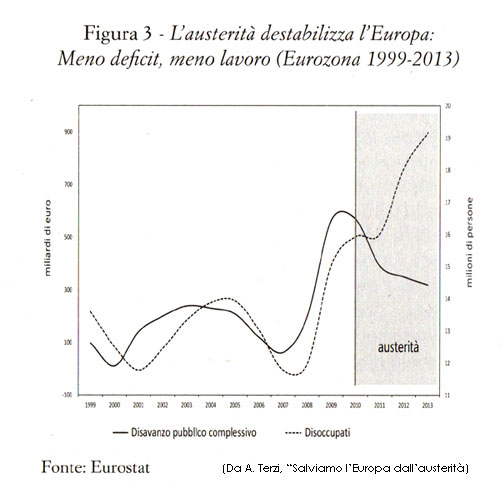

Terzi spiega anche bene il collegamento tra politiche restrittive e disoccupazione. Basta guardare questo grafico, tratto dal suo libro.

Quando dunque si continuerà a sentir ripetere che le riforme del lavoro (in realtà controriforme) servono per far aumentare l’occupazione, sarà bene ricordarsi di questo grafico.

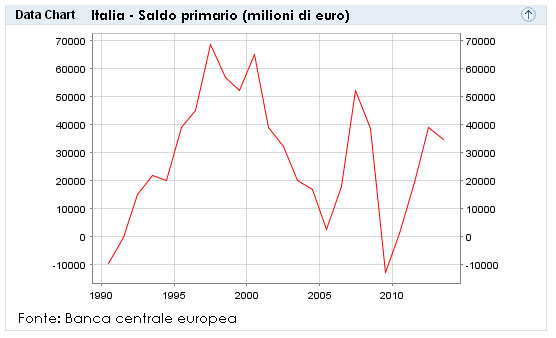

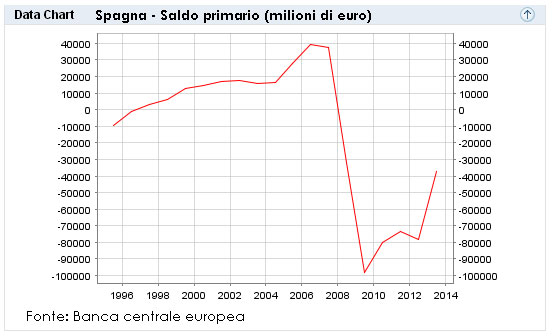

Ma torniamo al saldo primario. Che, come si è detto, se è positivo (ossia se lo Stato incassa più di quanto spende) ha effetti recessivi sull’economia. Oggi si parla tanto del “miracolo spagnolo”, nel senso che la Spagna viene portata ad esempio del fatto che la cura dell’austerità funziona. In realtà l’austerità spagnola è stata a senzo unico, ossia è stata rivolta solo verso il mondo del lavoro, pubblico e privato, con riduzioni dei salari e una riforma legislativa che ha dato facoltà agli imprenditori di fare quasi tutto quel che vogliono. Ma prima di unirsi ai peana per la crescita della Spagna è bene dare un’occhiata a questi altri due grafici, di fonte Bce.

Come si vede, dopo lo scoppio della crisi il saldo primario della Spagna è precipitato, soprattutto per i soldi impiegati nel salvataggio delle banche. Poi Madrid ha avuto gli aiuti europei e il saldo è un po’ risalito dal baratro, ma tuttora resta pesantemente negativo, per quasi il 4 % del Pil. In altre parole, negli anni della crisi, lo Stato ha immesso soldi nell’economia, infischiandosene del rapporto deficit/Pil (che l’anno scorso ha superato il 7% e quest’anno è previsto oltre il 5, ma con molta probabilità arriverà almeno al 6). Altro che riforma del lavoro (che semmai, avendo ridotto i salari, ha avuto effetti recessivi): è la spesa in deficit che sostiene l’economia.

Tutt’altro discorso per l’Italia. Anche da noi, all’inizio della cisi, il saldo primario ha avuto un picco negativo (si può stupirsene? Con il crollo del Pil che c’è stato…). Ma quasi subito l’abbiamo riportato sopra lo zero, ossia abbiamo sottratto risorse a un’economia che già agonizzava per la crisi. Anche quest’anno il saldo primario dovrebbe essere positivo per il 2,6% del Pil. Poi non ci stupiamo se la ripresa non arriva mai.

Si dirà: ma non si poteva fare altrimenti! Il rischio di default, lo spread alle stelle… Già, ma ormai anche i sassi dovrebbero aver capito che quasi tutto quello spread era dovuto al rischio di rottura dell’euro, su cui i mercati hanno smesso di scommettere dopo il famoso discorso di Dragli a Londra nel luglio del 2012 (“Faremo tutto il necessario”…).

Si dirà ancora: ma noi abbiamo un debito pubblico enorme, che è ormai al 135% del Pil, il più alto d’Europa (tranne la povera Grecia, che dopo la “cura” della Troika e pure un default è al 175%). Beh, la Spagna prima della cisi aveva un rapporto debito/Pil tra i più bassi d’Europa, circa il 40%. Oggi si avvia allegramente a toccare il 100%, eppure lo spread sui decennali spagnoli è più basso del nostro. Inoltre il nostro debito è aumentato pochissimo in termini assoluti, solo la Germania ha fatto meglio di noi; ma il crollo del Pil, ormai vicino ai 10 punti percentuali, ha fatto impennare il rapporto, che è quello a cui guardano le “stupide” regole europee. Che ci vorrebbero costringere a un circolo vizioso: altri tagli, che portano più recessione, che strozzando il Pil fanno crescere il rapporto col debito, richiedendo altri tagli…

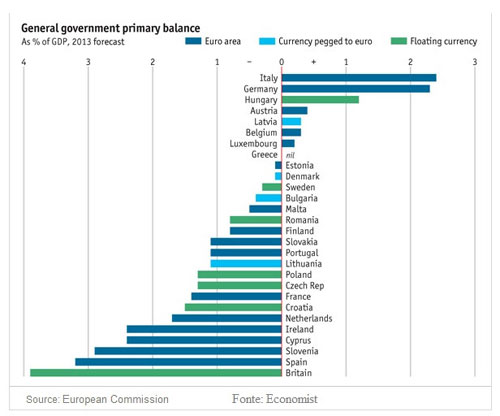

Si dice ancora: l’Italia è quella che va peggio di tutti in Europa. Beh, ecco un altro grafico, questo pubblicato dall’Economist, sui saldi primari dei paesi europei nel 2013. Dove sta l’Italia? E la Spagna?

Ma ci si può affidare al deficit per tornare a crescere? Questo è un problema che la teoria economica ha molto dibattuto, ma da non economisti si può evitare di infilarsi nelle dispute teoriche e osservare che, in ogni caso, non c’è una cura valida per tutti i problemi e per tutte le situazioni. Se qualcuno ha un principio di congelamento un bagno molto caldo gli farà certo bene, ma se invece ha preso un colpo di sole quello diventa un rimedio sbagliato. Ebbene, nella nostra situazione non ci si può che affidare al deficit. E’ questo un altro punto per cui è utile la lettura del saggio del professor Terzi, che spiega quale errore madornale sia considerare il bilancio pubblico uguale al bilancio di una famiglia. Una famiglia, se ha un grande debito, fa anche bene a ridurre il suo tenore di vita. Se invece è lo Stato a comportarsi in quel modo gli effetti sono proprio quelli di cui abbiamo finora parlato: peggiora la condizione dell’economia e il circolo vizioso recessione-caduta degli investimenti-ulteriore recessione. Nessun privato investe se le famiglie guadagnano meno, quindi riducono i consumi. Lo stiamo vedendo con gli scarsissimi effetti dell’allentamento monetario deciso (troppo tardi) dalla Bce. In una tale situazione, se non è lo Stato a dare una spinta, la crisi dura più a lungo. Ma noi siamo in uno stallo ancora peggiore, come mostra la deflazione in agguato, e senza quella spinta richiamo seriamente l’avvitamento.

E dunque, spostare un po’ in avanti l'obiettivo del pareggio di bilancio, ma mantenendo i conti in avanzo primario, non ci darà nessun sollievo. Il bilancio pubblico deve introdurre risorse nell’economia, non continuare a sottrarle. Questo significa che neanche il 3% di deficit può essere rispettato: bisogna partire da quel 5% che ci costano gli interessi sul debito, e aggiungere ancora qualcosa che non cominci con zero-virgola. Gli investitori non comprerebbero più i nostri titoli pubblici? Beh, la Spagna, col suo deficit primario e deficit/Pil che è il doppio del nostro, ha uno spread più basso. Significherà pure qualcosa.

Naturalmente, non basta mettersi a spendere così come viene. Oltre a rendere più efficiente la spesa pubblica che c’è (la spending review dovrebbe servire ad allocare meglio le risorse, non a fare tagli), bisogna puntare sui settori che stimolino di più lo sviluppo e che nello stesso tempo siano a minor contenuto di importazioni quando crescono. Ci vuole, insomma, una politica industriale. Inoltre dovremmo battere i pugni sul tavolo in Europa non per chiedere una misera flessibilità che nemmeno ci concederanno, ma per far rispettare la norma secondo cui anche un surplus eccessivo dei conti esteri va corretto. E dato che il surplus europeo deriva per il 90% dalle esportazioni tedesche, è la Germania che deve adottare una politica espansiva per correggere lo squilibrio. Sarà un caso, ma questa norma, l’unica che non è “stupida”, la Germania fa finta che non esista.