Draghi spiega la finanza ai tedeschi

Il presidente della Bce chiarisce che “la dicotomia tra “riduzione del rischio” e “condivisione del rischio” che caratterizza il dibattito attuale è, per molti versi, artificiosa. Con una giusta cornice politica, questi due obiettivi si rafforzano vicendevolmente”. Un messaggio a quei tedeschi e francesi che fanno progetti ma non capiscono le dinamiche di mercato. Il “saggio” tedesco Bofinger invece le capisce e anche lui boccia i progetti

(pubblicato su Repubblica.it il 21 mag 2018)

Mentre l’Italia è assorta nel seguire le evoluzioni del quadro politico, in Europa si continua a discutere di una questione ancora più importante per il nostro futuro, ossia la riforma delle strutture dell’Unione. Merkel e Macron hanno annunciato un loro progetto congiunto entro giugno, e si sa che – al di là di qualsiasi aspetto formale – quella su cui ci sia l’accordo di Germania e Francia è in pratica “una proposta che non si può rifiutare” (l’assonanza con altre situazioni è voluta).

Le riforme di cui si parla si stanno evolvendo in un modo che provocherebbe al nostro paese una crisi forse peggiore di quella del 2011-12, che si potrebbe persino propagare all’intera eurozona. Il fatto è che i politici, ma anche i loro economisti di riferimento, sia tedeschi che francesi, nonostante la loro adorazione per il “dio mercato” stanno dimostrando di non aver capito come il mercato funziona, specialmente quello della finanza. Ci ha dovuto pensare Mario Draghi, qualche giorno fa, a spiegarglielo, come suo solito con un discorso in cui il livello di diplomazia è persino più raffinato di quello tecnico. Quattro giorni dopo ancora più chiaramente si è espresso Peter Bofinger, uno dei “cinque saggi” tedeschi; anzi, dovremmo dire l’unico saggio dei cinque, visto che le posizioni degli altri sono del tutto consonanti con l’impostazione non si sa se più sbagliata o più criminale che ha seguito finora la politica europea.

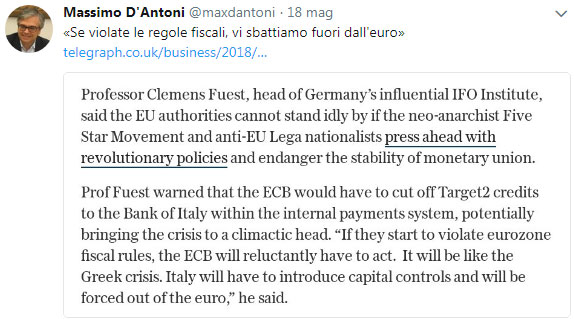

Un altro dei “saggi”, per dire, se n’è uscito in questo modo, come ha rilanciato su Twitter l’economista Massimo D’Antoni riprendendo un articolo di Ambrose Evans-Pritchard:

Questo Fuest, insomma, ha affermato che se i “neo-anarchici” 5S e la “nazionalista e anti-Ue Lega” andassero al governo e non rispettassero le regole di bilancio, la Bce dovrebbe bloccare il sistema di pagamenti dell’Italia, a cui non rimarrebbe che “introdurre controlli sui capitali” e “sarebbe costretta a uscire dall’euro”. Non c’è bisogno di sottolineare la gravità di una simile affermazione, platealmente sovversiva: nessun trattato prevede una misura del genere. Se il governo, che è pur sempre in carica, avesse un minimo di dignità, dovrebbe chiedere al governo tedesco (di cui Fuest è uno dei consiglieri) di sconfessare recisamente queste parole e di invitare il signor Fuest a dimettersi. Naturalmente non accadrà nulla del genere.

Ma torniamo a Draghi. Che, in un discorso all’Istituto universitario europeo di Firenze, ha ripercorso la storia della crisi e ha posto alcuni punti fermi di grande importanza. Il primo: la crisi dei debiti pubblici è esplosa quando la crisi greca ha “distrutto l’impressione” dei mercati che i debiti pubblici fossero “risk-free”, cioè garantiti.

Bofinger lo spiega più in dettaglio: “L’unione monetaria espone i suoi stati membri al rischio di insolvenza che è assente per paesi simili che abbiano la loro valuta  nazionale. Quando un paese adotta l’euro, il suo debito viene ridenominato dalla valuta nazionale all’euro. Di conseguenza, gli Stati membri si trovano in una situazione simile a quella delle economie dei mercati emergenti che possono fare prestiti solo in valuta estera (“peccato originale”). In caso di crisi, non possono più fare affidamento sul sostegno della loro banca centrale nazionale”. Per di più, prosegue Bofinger, nell’eurozona non c’è rischio di cambio, quindi gli investitori possono passare facilmente a un altro titolo di Stato di un paese considerato più “sicuro”: e infatti c’è stato un massiccio afflusso sui Bund tedeschi. Tutto questo, prosegue l’economista tedesco, ha generato il “rischio ridenominazione”, ossia che i paesi sotto attacco uscissero dall’euro e le nuove monete svalutassero.

nazionale. Quando un paese adotta l’euro, il suo debito viene ridenominato dalla valuta nazionale all’euro. Di conseguenza, gli Stati membri si trovano in una situazione simile a quella delle economie dei mercati emergenti che possono fare prestiti solo in valuta estera (“peccato originale”). In caso di crisi, non possono più fare affidamento sul sostegno della loro banca centrale nazionale”. Per di più, prosegue Bofinger, nell’eurozona non c’è rischio di cambio, quindi gli investitori possono passare facilmente a un altro titolo di Stato di un paese considerato più “sicuro”: e infatti c’è stato un massiccio afflusso sui Bund tedeschi. Tutto questo, prosegue l’economista tedesco, ha generato il “rischio ridenominazione”, ossia che i paesi sotto attacco uscissero dall’euro e le nuove monete svalutassero.

Finalmente qualcuno che chiama le cose con il loro nome: la “crisi dei debiti pubblici” altro non era che una “crisi da rischio di ridenominazione”, provocata dalle regole e dalle scelte politiche europee. Che infatti è di colpo finita con il “whatever it takes“ di Draghi. Il problema dunque non sono i debiti pubblici, o per lo meno non è quello il problema prioritario. Ma è su quello che invece si concentra tutta l’attenzione europea, tanto da arrivare alle minacce sovversive di Fuest, che, oltretutto, se fossero valutate come credibili dai mercati provocherebbero un riacutizzarsi della crisi.

Ma il punto davvero fondamentale che è presente sia nell’intervento di Draghi che in quello di Bofinger è un altro. E’ noto che sia la posizione tedesca, sia – guarda caso – quella della Commissione, sia infine il documento dei 14 economisti tedeschi e francesi, sostengono che per arrivare ad una condivisione dei rischi finanziari, ossia a quella assicurazione comune dei depositi che era prevista dall’unione bancaria e non è mai stata realizzata per l’opposizione tedesca, è necessario che prima i rischi siano ridotti, e in particolare il rischio che pesa sulle banche che detengono una quantità rilevante dei titoli pubblici del proprio paese. Di qui le varie proposte che, al netto delle varianti, puntano tutte allo stesso scopo: far vendere alle banche i titoli pubblici oltre una certa quota.

Per l’Italia sarebbe una catastrofe, che ci farebbe precipitare nella bufera e ci provocherebbe danni incalcolabili. Anche perché questa è una classica previsione che si auto-avvera: basterà che la regola sia approvata per scatenare i mercati contro di noi e contro gli altri paesi in condizioni simili, essenzialmente – come al solito – quelli mediterranei. Questo Bofinger lo dice chiaramente: “Andando nel senso di richiedere una maggiore disciplina finanziaria, il rischio di insolvenza potrebbe addirittura essere aumentato”.

Ancora più importante è che lo dica Draghi. Il cui discorso è lungo e complesso, ma proviamo a darne il succo in poche righe. Il presidente della Bce fa l’esempio dell’americana Federal Deposit Insurance Corporation (FDIC), che, oltre ai fondi propri, ha una linea di credito aperta con il Tesoro Usa. L’ha usata una sola volta, nel corso della crisi delle Saving e Loans del 1990, restituendo pienamente il prestito dopo pochi anni. In questa ultima crisi non ce n’è stato bisogno, nonostante che negli Usa siano state “risolte” ben 500 banche (mentre in Europa appena una cinquantina). Questo perché la possibilità di avere un “prestatore di ultima istanza” è bastata di per sé a rassicurare il mercato, aspetto che Draghi definisce “fondamentale” . Continua Draghi: “Questo esempio sottolinea che la dicotomia tra “riduzione del rischio” e “condivisione del rischio” che caratterizza il dibattito attuale è, per molti versi, artificiosa. Con una giusta cornice politica, questi due obiettivi si rafforzano vicendevolmente”. In altre parole Draghi fa strame elegantemente – e, come si diceva, diplomaticamente –dei cervellotici progetti dei tedeschi, della Commissione e degli economisti franco-tedeschi che non capiscono i mercati. E’ la stessa logica del “whatever it takes“, una logica che questi illustri studiosi non riescono proprio a capire, nemmeno dopo che è stato platealmente dimostrato dai fatti che è la sola che funziona. Se si attua la condivisione del rischio, il rischio scompare, o comunque si riduce fortemente. Se si pretende che ogni singolo paese riduca rapidamente il rischio da solo, il peggio si concretizza.

Tra i “magnifici 7 + 7” pullulavano i consiglieri economici dei rispettivi governi (a proposito, c’era anche Fuest). Se questi sono “gli esperti”, dateci, vi preghiamo, degli assoluti dilettanti.