I Piigs aiutano Frau Merkel

La crisi, che il comportamento tedesco alimenta, spinge i capitali verso i paesi la cui moneta si rivaluterebbe in caso di rottura dell’euro, che così finanziano il loro debito guadagnandoci senza dover subire un apprezzamento del cambio. Così loro stanno meglio e gli altri sempre peggio. “Salvare i paesi spreconi coi soldi dei tedeschi”? Non è così. La soluzione ci sarebbe, ma bisogna volerla attuare

(pubblicato su Repubblica.it il 16 luglio 2012)

"Se si ha una moneta comune questo significa, naturalmente, che oltre ai vantaggi ci sono degli obblighi e che le decisioni politiche di ogni singolo membro hanno effetto sugli altri paesi". Così ha detto Angela Merkel in un'intervista alla tv Zdf: incautamente, perché proprio questo concetto può essere ritorto contro l’attuale politica tedesca.

Accade infatti che, da quando la crisi finanziaria ha cominciato a colpire in particolare l’Eurozona, una serie di meccanismi abbiano generato un paradosso: sono i paesi sotto attacco, sprezzantemente detti Piigs (Portogallo, Irlanda, Italia, Spagna e Grecia), che stanno “aiutando” la Germania in misura forse maggiore del contributo in marchi che la Germania ha sborsato per i vari aiuti degli organismi europei.

Per capire come questo sia possibile bisogna ricordare che i tassi sui Bund a 10 anni (i titoli di Stato tedeschi, quelli sulla base dei quali si misura il famigerato spread) offrono rendimenti ai minimi di sempre, attualmente all’1,4%; il che, considerata un’inflazione che viaggia vicino al 3%, significa un rendimento negativo, ossia che gli investitori di fatto pagano per avere quei titoli invece di ricavarne un rendimento. Nell’ultima asta dei titoli a breve, 3 e sei mesi, i rendimenti sono andati addirittura sottozero, un evento di cui è difficile trovare l’uguale, seppure si è mai verificato,

Perché accade questo? Una parte della spiegazione è la “sindrome da cassetta di sicurezza”: la Germania ha un’economia solida, un surplus record nella bilancia commerciale che gioca al sorpasso con quelli altrettanto elevati di Cina e Giappone. Dunque i soldi messi nei suoi titoli sono al sicuro, e in una situazione come questa di disordine mondiale molti sono disposti a pagare per la sicurezza.

Ma c’è anche un’altra parte della spiegazione, che non ha a che fare con la sicurezza ma con la speculazione. Comprare titoli tedeschi è anche una scommessa contro l’euro. Se la moneta unica dovesse saltare, il deutsce mark di ritorno farebbe un balzo rispetto al valore attuale dell’euro: di quanto è difficile dirlo (e ovviamente le variazioni sarebbero diverse rispetto alle diverse monete), ma pensare a un 10% almeno contro dollaro, yen e sterlina non sembra affatto una valutazione azzardata. Lasciamo fuori dal discorso il renmimbi cinese, il cui cambio è strettamente controllato è va dove vogliono le autorità di Pechino. Se così fosse, quel 10% sarebbe un grosso guadagno in conto capitale per i possessori stranieri di titoli tedeschi.

La ricerca di sicurezza e la speculazione convergono dunque nel tenere alta la donada di titoli tedeschi Ma se questi titoli fossero espressi in una moneta solo tedesca accadrebbe una cosa molto semplice: questo afflusso di fondi dall’estero farebbe salire il cambio, com’è successo per alcuni paesi di nuova industrializzazione ad alta crescita (il Brasile, per esempio) o tradizionalmente usati come “rifugio” in tempi di incertezza (per esempio la Svizzera, la cui Banca centrale è infatti a un certo punto intervenuta con grande decisione per frenare l’apprezzamento della valuta).

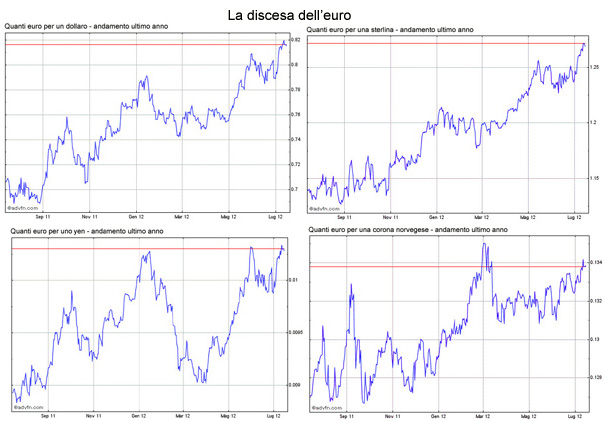

Ma i titoli emessi dalla Germania sono in euro, cioè in quella moneta di cui fanno parte anche i paesi considerati a rischio (anche a torto, come nel caso dell’Italia), ossia i Piigs. E dunque l’euro perde terreno rispetto alle principali monete. Riproduciamo qui sotto l’andamento nell’ultimo anno rispetto a dollaro, yen, sterlina e corona norvegese (la Norvegia è forse l’unico paese del mondo con un bilancio pubblico in attivo, grazie al petrolio del Mare del Nord). Tutte le curve sono in salita, ossia oggi ci vogliono più euro, rispetto a un anno fa, per ognuna di queste valute.

Per i Piigs la situazione è specularmente negativa. Per finanziare i loro debiti devono offrire rendimenti molto alti, subiscono comunque un deflusso di capitali verso la Germania ma il “loro” euro non scende abbastanza, perché chi compra titoli tedeschi compra comunque euro. E dunque contribuiscono a non far apprezzare troppo la moneta comune, ma pagano interessi come se avessero una valuta a rischio. Perché anche la scommessa speculativa si rovescia: in caso di rottura dell’euro, le monete a cui tornerebbero subirebbero svalutazioni più o meno pesanti, e quindi gli investitori pretendono che la potenziale perdita in conto capitale sia compensata da tassi d’interesse alti.

Quanto più la Germania (e i paesi nordici suoi satelliti, per i quali vale lo stesso discorso) fa la faccia feroce aumentando il rischio di rottura dell’euro, tanto più si alimenta questo meccanismo perverso. Un meccanismo che alla Germania fa assai comodo. Prima della crisi il suo debito pubblico era a poco più del 60% rispetto al Pil, oggi ha superato l’80. Anche la signora Merkel ha avuto le sue spesucce per salvare banche non meno piene di porcherie di quelle americane e inglesi, e anche per finanziare le riduzioni di orario di lavoro che le hanno permesso di non far aumentare la disoccupazione, che anzi da qualche mese è scesa sotto i livelli pre-crisi. Avesse i tassi italiani, non starebbe tanto tranquilla per i suoi conti pubblici. Invece, grazie a questa situazione, il suo debito lo finanzia facendoci addirittura un guadagno. Avesse il marco rivalutato, le sue esportazioni non andrebbero così bene e dunque la sua economia non sarebbe così florida.

E dunque, cosa diceva la signora Merkel? Ripetiamolo: "Se si ha una moneta comune questo significa, naturalmente, che oltre ai vantaggi ci sono degli obblighi e che le decisioni politiche di ogni singolo membro hanno effetto sugli altri paesi". Ora, ci sembra che sia chiaro che la moneta comune alla Germania porta dei vantaggi. Quali potrebbero essere gli obblighi? Un obbligo è del tutto evidente: dato che lo spread tra titoli tedeschi e titoli dei paesi mediterranei è in parte dovuto alla situazione di cui abbiamo parlato (e in parte, non misurabile ma non trascurabile, proprio al comportamento della Cancelliera), il primo di questi obblighi è il preciso, netto e non ambiguo impegno a far diminuire questo spread. Il modo esiste ed è declinabile in varie delle soluzioni tecniche che sono state elaborate da economisti e istituzioni. Quello che finora è mancato è la volontà politica di metterne in pratica una.

La più semplice sarebbe quella di far accedere il “Fondo salva-Stati”, l’Efsf che poi diventerà Esm, ai finanziamenti della Bce. Si è svolta una battaglia sulla concessione della licenza bancaria all’Esm, a cui, tanto per cambiare, Merkel si è opposta. E’ una battaglia priva di senso. Riproduciamo qui di seguito parte dell’articolo 18 dello Statuto della Bce:

“Articolo 18 – Operazioni di credito e di mercato aperto

18.1. Al fine di perseguire gli obiettivi del Sebc (Sistema europeo delle Banche centrali) e di assolvere i propri compiti, la Bce e le Banche centrali nazionali hanno la facoltà di (...) effettuare operazioni di credito con istituti creditizi ed altri operatori di mercato, erogando i presiti sulla base di adeguate garanzie”.

Abbiamo sottolineato in neretto le parole-chiave: l’Efsf e l’Esm sono di certo “altri operatori di mercato”, e dunque non è necessaria alcuna licenza bancaria. Quanto alle “adeguate garanzie”, la stessa Bce ha appena detto di accettare in garanzia (per i prestiti alle banche) i titoli con rating fino a BBB, e dunque vi rientrano perfettamente anche i titoli italiani e spagnoli. E’ appena il caso di ripetere che, se fosse attivato questo meccanismo, avendo il Fondo salva-Stati una potenza di fuoco illimitata grazie all’accesso ai finanziamenti Bce, gli speculatori si guardarebbero bene dallo scommettergli contro e dunque di fatto quelle risorse non sarebbero usate.

Il ritornello che si vorrebbero “salvare i paesi spreconi con i soldi dei tedeschi” è dunque, oltre che piuttosto odioso viste le condizioni sociali in cui quei paesi versano, anche doppiamente sbagliato: una prima volta perché quei soldi di fatto non sarebbero usati, e una seconda volta, ben più sostanziale, perché una parte di quei soldi sono dei tedeschi proprio perché arrivano loro dai “paesi spreconi”.

Una volta risolto in questo modo il problema dei debiti sovrani, i paesi in difficoltà avrebbero più risorse per attuare politiche di rientro meno recessive e senza dover ricorrere alla macelleria sociale a cui oggi sono costretti. Certo, i tassi dei tedeschi e dei loro fiancheggiatori salirebbero un po’, perché svanirebbe la componente che scommette contro l’euro. Ma è l’attuale situazione che è anomala, un “dividendo” frutto di una insopportabile prepotenza. Superata l’emergenza, si potrebbe riprendere più serenamente a parlare delle necessarie riforme per il completamento anche politico dell’Unione europea.