Moneta dall'elicottero?

Parliamo del pilota

Anche gli economisti mainstream ammettono ormai che senza stimoli fiscali l'economia non riparte e invocano il finanziamento con moneta, ma insistono ad assegnarne la gestione ai tecnici , perché vogliono che la politica economica sia sottratta al meccanismo democratico. In ogni caso anche questa idea sarà bloccata dai tedeschi, a cui dell'Europa importa poco

(pubblicato su Repubblica.it il 21 apr 2016)

Guido Tabellini non può certo essere considerato un economista eterodosso. Nel quadriennio terminato nel 2012 è stato rettore della Bocconi, università considerata la culla del rigorismo. Sono bocconiani Alberto Alesina e Silvia Ardagna, autori di un celeberrimo saggio che sosteneva la teoria dell'"austerità espansiva" e che è stato usato, insieme al lavoro di Carmen Reinhart e Kennet Rogoff, per giustificare le politiche di tagli ai bilanci pubblici. Un ancor più famoso ex rettore della Bocconi è stato Mario Monti, il cui governo tutti ricordano per la politica restrittiva adottata. Tabellini rifiuta - per sé e per la sua università - l'etichetta di rigorista ad oltranza, ma certo non è stato tra chi si è distinto per le critiche alla politica sciagurata adottata dall'Europa.

Tabellini ha scritto un articolo favorevole al cosiddetto helicopter money, cioè la distribuzione di moneta da parte della banca centrale come estremo tentativo di rilanciare la crescita e battere la deflazione, due obiettivi per i quali il quantitative easing non ha avuto effetto (anche prendendo per buona l'affermazione della Bce che avrebbe evitato guai peggiori). L'economista ricorda che la definizione fu coniata da Milton Friedman, il padre del monetarismo, e consiste nel fatto che "la banca centrale stampa moneta e la distribuisce ai cittadini, non in cambio di qualcosa (titoli di Stato o la promessa di una restituzione futura), ma in modo permanente e a fondo perduto".

Però, osserva, ci sono due problemi. Il primo è che così la banca centrale sconfinerebbe nella politica fiscale, che non è tra i suoi compiti; e il secondo è che ciò le farebbe perdere la sua indipendenza. Ma "l’indipendenza e legittimità della banca centrale possono essere pienamente preservate, in questo modo: in circostanze eccezionali, la banca centrale può dichiarare che ha esaurito gli strumenti convenzionali, e che pertanto effettuerà un trasferimento permanente a favore del governo (o dei governi nell’area euro). L’importo trasferito è scelto discrezionalmente dalla banca centrale, può essere diluito nel tempo, ed è motivato dalle circostanze economiche. Il governo (o i governi) non possono in alcun modo interferire con la decisione unilaterale della banca centrale, ma scelgono liberamente come disporre della somma trasferita: se e come distribuirla ai cittadini, se usarla per finanziare particolari voci di spesa, o per ritirare debito pubblico o semplicemente se accantonarla per il futuro. Naturalmente, se davvero le circostanze sono eccezionali, la pressione politica costringerebbe i governi a distribuire o spendere questa somma, raggiungendo così l’obiettivo di un effettivo coordinamento tra politica monetaria e fiscale". Tutto ciò richiederebbe una modifica del Trattato di Maastricht, ma, conclude Tabellini, non c'è una ragione valida per non cambiarlo.

Almeno con quest'ultima frase non si può che concordare. Il Trattato di Maastricht, e ancor più i successivi accordi, sono figli di teorie economiche che sono esattamente quelle grazie alle quali ci troviamo in questa situazione. Tutti quegli accordi andrebbero non cambiati, ma stracciati e riscritti da capo, se davvero si vuole salvare il progetto europeo. Ma restiamo al tema.

Il paragrafo che abbiamo riportato tra virgolette esprime un concetto che non ha affatto bisogno della fantasiosa definizione di Friedman: si tratta più banalmente della monetizzazione della spesa. E perché allora non la si chiama con il suo nome? Perché "va preservata l'indipendenza della banca centrale": infatti, secondo la proposta Tabellini (che non è solo sua, parecchi altri hanno detto cose uguali o molto simili), la decisione sull'iniziativa e sul suo importo è a discrezione della banca centrale e "i governi non possono in alcun modo interferire". Potranno - bontà sua - decidere poi come utilizzare quella somma.

Quindi, riassumendo: 1) ci si trova in una situazione che richiede decisioni di politica economica; 2) le ricette applicate finora non hanno funzionato; 3) è diventato evidente che la politica monetaria ha fatto tutto ciò che poteva e questo non basta; 4) è necessario attivare la politica fiscale.

Ora, la politica fiscale è "la" politica, quella che - in alcune centinaia di anni - almeno in questa parte del mondo si è arrivati a stabilire che debba essere decisa dalla maggioranza dei cittadini, che eleggono i loro rappresentanti e che, se non sono contenti della loro gestione, alla successiva tornata elettorale li cambiano. Quindi la conclusione del sillogismo dovrebbe essere: 5) i governi assumono decisioni di politica fiscale. Invece no: la decisione se attivare l'iniziativa e per quale importo dovrebbe essere demandata a un gruppo di signori "indipendenti". Indipendenti da chi? Dai governi, quelli eletti dai cittadini; quindi indipendenti dagli elettori. Siamo tornati a Platone, al "governo dei filosofi". Le decisioni tecniche non sono mai politicamente neutrali: se non vogliamo dichiarare superato il sistema democratico, come pure qualcuno ha esplicitamente suggerito, il ruolo dei tecnici è quello di proporre, ma quello di decidere spetta alla politica.

Dal punto di vista economico, chi propone questa soluzione ha comunque preso atto dei punti da 1 a 4. Ha cioè preso atto che la politica basata sui consolidamenti di bilancio e le "riforme strutturali" non solo non ci sta facendo superare la crisi, ma la sta facendo avvitare pericolosamente. Naturalmente i talebani di questa dottrina possono sempre replicare che ciò è avvenuto perché non si è consolidato abbastanza e non si sono fatte abbastanza riforme: meglio non pensare a come staremmo se avessimo fatto di più. Non vogliamo sostenere che non esistano vincoli di bilancio e che tutte le riforme siano inutili (certo, bisogna vedere quali e fatte come...). Ma la situazione congiunturale non è indifferente rispetto a quello che è più opportuno fare. In una situazione di recessione tagliare il bilancio e facilitare i licenziamenti è mettere sale sulla ferita, se n'è convinto persino il Fondo monetario.

Persino gli "austeritari" oggi ammettono che questa è una crisi di domanda. Chi ha cominciato a invocare l'elicottero ha fatto anche un'altra ammissione implicita: tutta la paccottiglia teorica sulle "aspettative razionali", secondo cui basta restaurare la fiducia per far ripartire gli investimenti privati che farebbero superare la crisi, vale quanto le predizioni dell'oroscopo. E però il riflesso condizionato resta: meglio mettere i soldi in tasca alle persone (che forse li spenderanno, forse non tutti, forse in piccola parte) che ammettere che la cosa migliore da fare sono gli investimenti pubblici, che sono una spesa certa e che possono essere orientati a fare certe cose invece che altre, al contrario della spesa dei privati che coi soldi ci fanno quel che vogliono. Ma si sa, i politici fanno solo danni, meglio lasciar fare alla "mano invisibile".

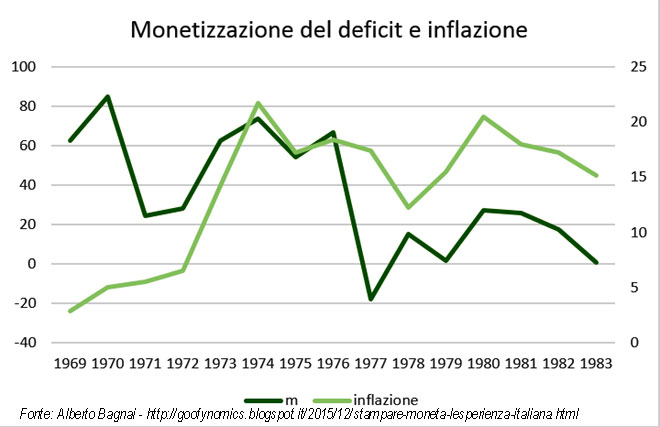

Gli "elicotteristi" infrangono anche un altro tabù (inventato da loro): quello del finanziamento della spesa con l'emissione di moneta. Fino agli anni '70 questa è stata una normale opzione di politica economica, ampiamente utilizzata in Italia come ha mostrato un saggio di Luigi Spaventa citato in un articolo di Alberto Bagnai: "Dal 1961 al divorzio (Tesoro-Bankitalia) il finanziamento monetario ha contato in media per il 37% della copertura del deficit". Già sentiamo la scontata obiezione: e infatti - replicheranno in molti - negli anni '70 è esplosa l'inflazione. Vero, ma era provocata da quello? Un grafico - sempre nell'articolo di Bagnai - risponde a questa domanda. Ecco il grafico:

Come si vede, non appare nessuna relazione fra la stampa di moneta e l'andamento dei prezzi. Il "divorzio" non c'entra con il controllo dell'inflazione: lo scopo era frenare la spesa pubblica rendendone più costoso il finanziamento (il che meriterebbe una discussione a parte, che faremo semmai un'altra volta).

Comunque questi "elicotteristi" sanno di parlare al vento. La proposta, chiamata col suo nome e realizzata come si deve, sarebbe più che sensata, ma questo non le dà più probabilità di essere adottata delle tante altre proposte sensate che sono state fatte negli ultimi anni e di cui non s'è fatto nulla per l'opposizione della Germania e dei suoi satelliti. I tedeschi hanno in testa la loro idea di come debba funzionare l'Unione europea e non ci rinunciano, non cedono di un millimetro e anzi rilanciano con nuove proposte deleterie per evitare ogni più lontano rischio che si crei una situazione che richieda un intervento solidale dei paesi membri, cioè di usare anche "i loro soldi". Certo, in questo modo rendono sempre più probabile che si arrivi a una rottura traumatica, ma evidentemente sono convinti di avere da perdere, in quel caso, meno degli altri. Continuiamo così ad andare avanti tra i proclami che ci vuole "più Europa" mentre stiamo facendo di tutto per distruggere quella che c'è.