Debito italiano a rischio,

anzi il più sostenibile

Tre valutazioni della nostra situazione danno risultati diversi e per qualche aspetto opposti. Come mai? dipende dalle scelte metodologiche di chi stila queste classifiche, che non servono a prevedere ma a orientare e sono, a ben vedere, la continuazione della politica con altri mezzi

(pubblicato su Repubblica.it il 28 feb 2016)

Non c'è nulla come le varie previsioni e classifiche uscite in questi giorni che possa far capire meglio la funzione principale di questi esercizi e il valore che si debba attribuire loro. Vediamo tre studi resi noti di recente: il Fiscal Sustainability Report 2015 della Commissione Ue, i conti dell'ultimo Bollettino statistico della Banca dei regolamenti internazionali e quello della Fondazione tedesca Stiftung Marktwirtschaft, un think tank di ispirazione liberista.

Tutti e tre si occupano di debiti degli Stati, ma in tre modi diversi. Quello della Commissione nella metodologia per giudicare la sostenibilità tiene conto delle prescrizioni del Fiscal compact. Così, succede che il nostro debito è giudicato sostenibile sia nel breve termine che nel lungo (dal 2027 in poi), ma a rischio nel medio (ossia nel corso del prossimo decennio). Ora, a parte che il giudizio appare un po' zoppo dal punto di vista logico, il brutto voto sul medio periodo è dovuto, secondo l'economista Marco Fortis, solo al fatto che saremmo in ritardo con - appunto - il cammino di riduzione prescritto dal Fiscal compact. Un metodo che giudicare cervellotico è dire poco.

Lo studio della Bri calcola invece il debito attuale dei vari paesi, ma come somma di quello pubblico e di quello dei soggetti privati. E' un criterio di cui l'Italia sosteneva da tempo l'adozione. per una ragione pratica (il nostro debito privato, sia delle famiglie che delle imprese, è tra i più bassi dei paesi avanzati) sostenuta da una solida motivazione teorica: quando scoppia una crisi è praticamente inevitabile che i debiti privati, almeno in buona parte, si trasformino in debito pubblico. Ne abbiamo avuto una verifica: alcuni dei paesi che si sono trovati nei guai maggiori avevano debiti pubblici bassissimi (Spagna e Irlanda sono i due esempi più lampanti) ma alti debiti privati. Ebbene, in questa classifica il nostro paese non figura più ai primi posti del mondo per rapporto debito/Pil, ma all'11° posto tra i 16 paesi più avanzati, con il 274%, ben lontana non solo da Irlanda e Giappone (intorno al 400), ma anche dai rigoristi olandesi (317, nel gruppo di testa) e prossima ai più "virtuosi" che sono intorno al 200 (solo la Germania è sotto).

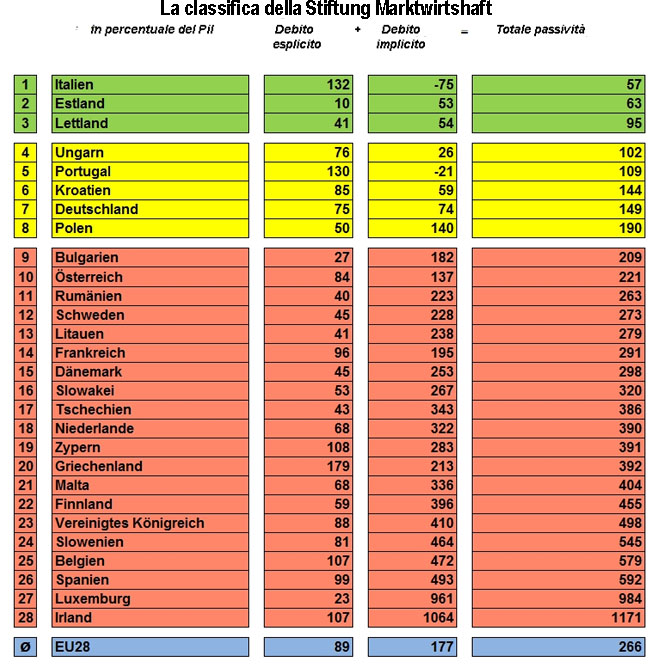

Il terzo studio l'ha scovato l'infaticabile Fortis ed ha per noi risultati ancora più lusinghieri: per sostenibiltà a lungo termine risultiamo addirittura i migliori con distacco. Il calcolo tiene conto delle pensioni future, delle variabili demografiche e relativo andamento della spesa sanitaria (come quello della Commissione), ma anche del "risparmio implicito", e qui pesa probabilmente il fatto che deteniamo il record mondiale di saldo primario, quasi ininterrottamente positivo dai primi anni '90 (con l'eccezione di due soli anni). Il conto viene poi attualizzato al 2014, e il sorprendente risultato è che il nostro paese è l'unico ad essere sotto il mitico 60% del rapporto debito/Pil, mentre la Germania sarebbe al 149, la media Ue al 266, la Francia al 291, la Gran Bretagna al 498 e la Spagna al 592. Difficile pensare che la Fondazione abbia avuto per noi un occhio di riguardo: nel 2014, tanto per chiarire il suo orientamento, ha attribuito un premio al presidente della Bundesbank Jens Weidmann, che tra i "falchi" tedeschi è forse quello più ottusamente tetragono.

Cha valore hanno questi studi? Dal punto di vista delle previsioni, lo stesso della fattucchiera Amelia, come tutti gli esercizi a lungo termine. Si fanno errori clamorosi su quello che dovrebbe succedere l'anno successivo, figuriamoci se si pretendesse di affermare che cosa succederà fra trent'anni. E allora perché si fanno? Si fanno per suggerire come orientare le politiche economiche. Oggi la situazione è questa, affermano questi studi: se non si prendessero determinate decisioni, ecco che cosa potrebbe succedere. Il che, da un punto di vista teorico, non è sbagliato. Si pensi agli studi sul clima, che dicono che se non riduciamo le emissioni nocive fra un tot di anni finiremo sommersi dai mari. Probabilmente non ci finiremo (vogliamo ogni tanto essere ottimisti), ma perché, essendo stati avvertiti di quella prospettiva, avremo preso i provvedimenti necessari. Questi studi, in altre parole, si fanno con l'obiettivo che le loro conclusioni non si realizzino, perché la politica agirà per contrastarle.

Questa è la ratio, ma poi bisogna vedere come è costruito lo studio. Perché nelle metodologie entrano le impostazioni teoriche di chi le elabora e anche le loro ideologie. Attribuire a una variabile un certo peso, o addirittura scegliere quali variabili considerare, lascia un ampio margine alla discrezionalità ed è suscettibile di orientare il risultato in un modo o nell'altro. Così nello studio della Commissione l'aver inserito la variabile "ritmo della riduzione del debito secondo le prescrizioni del Fiscal compact" provoca il giudizio di "alto rischio" nel medio periodo. Può essere un debito a basso rischio nel breve e nel lungo periodo e ad alto nel medio? Magari sì, se si ipotizzasse che proprio in quell'arco di anni può accadere qualche evento particolare come una crisi finanziaria. Ma a quanto è dato di capire non c'è questa ipotesi specifica, e dunque il risultato deriva solo dall'aver dato un certo peso alla variabile di cui si è detto. In questo modo i risultati del Report coincidono con le richieste della Commissione, che sono appunto di rispettare le scadenze del Fiscal compact. Il cerchio si chiude: lo studio conferma la linea politica, che di fatto conteneva già.

Allo stesso modo si può leggere la classifica della Stiftung Marktwirtschaft. Elaborata da una fondazione tedesca, il suo obiettivo sono prima di tutto le politiche della Germania. E' innanzitutto ai politici tedeschi che si rivolge, per mandare un messaggio che suona pressappoco così: voi credete di aver messo a posto i conti, ma non avete fatto abbastanza. Non solo non deve venirvi in mente di abbassare la guardia attuando politiche più espansive, ma dovete darvi da fare con altre riforme, perché altrimenti il debito complessivo crescerà (orrore!). Il range dell'Italia, di cui probabilmente alla SM poco interessa, ne viene di risulta. E però qualcosa la dice. Dice che, pressati dall'ossessione dell'attuale rapporto debito pubblico/Pil (e dalle regole europee che tutte su quello insistono), abbiamo fatto delle riforme, sia della previdenza che della sanità, che hanno così stressato le risorse destinate a questi settori da più che compensare l'aumento di spesa che deriverebbe dall'invecchiamento della popolazione, che inevitabilmente comporterebbe più pensionati e costi maggiori per la salute. Così come abbiamo continuato a varare bilanci pubblici restrittivi (cioè con saldo primario positivo) nonostante una congiuntura che avrebbe richiesto l'opposto, cosa che ha ulteriormente strozzato le possibilità di ripresa.

A vedere il risultato della ricerca tedesca viene così in mente la vecchia battuta: "L'operazione è perfettamente riuscita. Purtroppo il paziente è morto".