Chi cospira per la bassa

inflazione

Draghi ha parlato di "forze nell'economia globale che cospirano", ma certo intendeva riferirsi a tendenze che convergono in senso deflazionistico. Altrimenti avrebbe dovuto indicarne i nomi: primi tra questi avrebbero dovuto essere i suoi ospiti, i tedeschi, ma poi anche egli stesso

(pubblicato su Repubblica.it il 5 feb 2016)

"Ci sono forze nell’economia globale di oggi che cospirano per tenere bassa l’inflazione", ha detto il presidente della Bce Mario Draghi nel corso di una lecture alla Suerf Conference organizzata dalla Bundesbank a Francoforte. Una denuncia clamorosa, considerando chi l'ha pronunciata. Naturalmente le cose cambiano a seconda del senso che Draghi aveva intenzione di dare alla frase: la "cospirazione" può essere oggettiva, ossia derivare da comportamenti che tendono ad altri scopi: per esempio, i sauditi tengono basso il prezzo del petrolio, cosa che è tra le cause della debolezza dell'inflazione, ma lo fanno in funzione anti-Iran e anche per mettere fuori mercato il produttori americani di shale gas. E' probabile che la frase di Draghi si debba interpretare in questo modo, e non come intenzione di denunciare che qualche "forza dell'economia globale" stia volontariamente operando per spingere il mondo in deflazione: se così fosse, il presidente della Bce avrebbe avuto il dovere di essere più esplicito e di indicare quali siano queste "forze".

In questo secondo caso, però, si sarebbe trovato di fronte a un paradosso, perché tra i principali colpevoli della "cospirazione" avrebbe dovuto indicare prima di tutto i suoi ospiti, e poi metterci anche se stesso. Perché l'inflazione così bassa e in molti casi addirittura negativa ha varie cause, alcune di lungo periodo, ma altre che derivano dalle politiche di questi ultimi anni, politiche fortemente volute dal governo tedesco e dalla Bundesbank e alle quali Draghi si è sostanzialmente adeguato, salvo opporvisi in extremis quando l'ottusità dei tedeschi stava per far precipitare il disastro, ma senza che la linea di fondo subisse sostanziali mutamenti.

Tutto comincia negli anni '70, quando il mondo si trova ad affrontare il problema opposto a quello attuale: un'inflazione ruggente provocata dagli shock petroliferi e dalle spese americane per la guerra in Vietnam. Tra gli economisti comincia a prevalere la teoria quantitativa della moneta, secondo cui l'inflazione è diretta conseguenza, appunto, della quantità di moneta in circolazione. Alla fine del decennio in Inghilterra e poi negli Usa vanno al potere Thatcher e Reagan, il cui entourage di quella teoria è un convinto sostenitore. In effetti l'inflazione viene sconfitta, e tutto il merito ne viene attribuito a quella teoria economica che così diventa egemone e incontestabile, come una legge della fisica. Ma non stava accadendo soltanto quello: con la ventata liberista e conservatrice era iniziato anche un profondo mutamento nella distribuzione del reddito, che si concentrava sempre più verso il vertice della piramide sociale - dove aumenta la propensione al risparmio e diminuisce quella al consumo - mentre i guadagni degli strati inferiori e anche della classe media ristagnavano o addirittura diminuivano in termini reali. Poco dopo avveniva un'altra svolta epocale: la Cina irrompeva sulla scena della produzione mondiale, con i suoi salari a un decimo o meno del costo di quelli dei paesi sviluppati e senza altri costi collaterali per la sicurezza sul lavoro, la protezione ambientale e altre quisquilie del genere. Seguivano gli alti paesi del Far East, e nel frattempo la globalizzazione abbatteva le frontiere.

C'erano dunque vari motivi per il declino dell'inflazione, ma intanto la teoria quantitativa era diventata egemone e in base ad essa venivano ridisegnati i compiti delle banche centrali. Lo statuto della Bce è di quel periodo e incorpora quei principi, ancor più irrigiditi, se possibile, dall'ossessione tedesca verso l'inflazione.

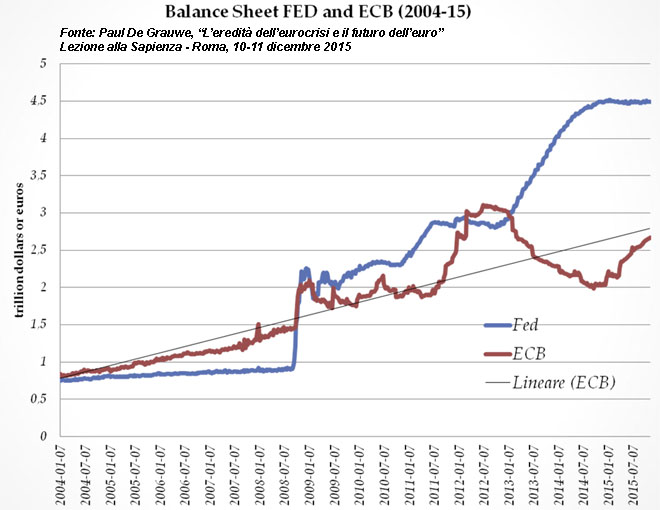

Quando esplode la crisi le banche centrali fanno il loro mestiere, cioè vanno in soccorso delle banche e aumentano la quantità di moneta. Nel 2008 e parte del 2009 i bilanci di Fed e Bce assumono dimensioni più o meno simili. Poi, dall'autunno 2009 la Fed inizia il quantitative easing e il suo bilancio cresce ancora, mentre la Bce si ferma e lo mantiene un po' al di sotto del picco del 2009. Poi arriva quella che fu impropriamente chiamata "la crisi dei debiti pubblici", mentre, come si è visto, era una scommessa dei mercati sulla rottura dell'euro, e i debiti pubblici erano solo lo strumento per farla. Il bilancio della Bce riprende a crescere, e s'impenna per un importo addirittura maggiore di quello all'inizio della crisi: fino al famoso whatever it takes di Draghi, che stronca di colpo la speculazione contro l'euro.

Si ricorderà che contro quella frase, che significava che la Bce avrebbe attuato interventi illimitati per difendere l'integrità della moneta unica, ci fu una rivolta della Bundesbank e ricorsi tedeschi alla loro Corte costituzionale per bloccare l'impegno di Draghi. I mercati, per fortuna, dettero più credito al presidente della Bce che alla follia dei tedeschi. Ma quella presa di posizione non fu priva di conseguenze. Dall'estate del 2012 tra il bilancio della Fed e quello della Bce si apre una forbice clamorosa: mentre la prima continua nella sua politica monetaria espansiva ed anzi la intensifica, la seconda riduce il suo bilancio riportandolo dov'era prima dell'attacco ai debiti pubblici: circa 1.000 miliardi, mica spiccioli. Cosa ci può essere dietro questa mossa se non la fede cieca della Bundesbank e dei suoi alleati nel legame tra la quantità di moneta e l'inflazione? Questi movimenti sono ben illustrati da un grafico presentato da Paul De Grauwe nelle recenti "Lezioni Federico Caffè" alla Sapienza. Eccolo.

Ma allora è vero, c'è un legame stretto tra la quantità di moneta e l'andamento dei prezzi? Beh, un nesso c'è, ma l'inflazione non dipende solo da quello, come abbiamo visto. Quando la Fed iniziò il suo quantitative easing tutti i monetaristi insorsero, predicendo che di lì a poco l'inflazione sarebbe esplosa. Invece, guarda un po', non è successo. Come mai? Il fatto è che quando la maggior parte dei consumatori ha le tasche vuote è ben difficile che si precipiti ad ingolfare negozi e supermarket, e se i consumi languono l'inflazione non parte. La Germania e i tecnocrati della Commissione non hanno solo fatto pressione per mettere le briglie alla Bce, hanno anche imposto la politica delle "riforme strutturali" e dei consolidamenti di bilancio, oltre a lasciare ai paesi in difficoltà la sola strada delle svalutazioni interne, cioè delle compressioni di salari e pensioni. Willem Buiter, autorevole capo economista di Citigroup, non appena queste politiche erano diventate chiare aveva osservato: "Un deleveraging di famiglie, banche e Stati tutti insieme? Ma siamo sicuri?".

I bilanci pubblici bloccati nella loro funzione anticongiunturale (cioè di spendere quando la crisi frena la spesa dei privati), i salari fermi o in discesa, una disoccupazione altissima (ancora oggi oltre 17 milioni senza lavoro nell'eurozona): da dove mai potrebbero venire le pressioni sui prezzi? E come si può pensare che, se non si cambiano queste condizioni, basti inondare i mercati di moneta per farli ripartire? Quella moneta resterà inoperosa, perché non arriva nelle tasche di chi la spenderebbe e nessuno pensa di investire se sa che poi mancherà chi compra.

L'inflazione a zero, dunque, non è che l'altra faccia della politica di austerità, svalutazione del lavoro, distribuzione del reddito sbilanciata verso una piccola minoranza. E se la responsabilità maggiore è dei tedeschi e dei tecnocrati che ne condividono l'impostazione, Draghi non è innocente, visto che in tutti i suoi discorsi, dopo aver caldeggiato una ripresa degli investimenti, ha sempre aggiunto che però bisognava farlo nei limiti stabiliti per il risanamento dei bilanci e portando a termine le "riforme strutturali". Ossia le politiche che "cospirano" per tenere ai minimi l'inflazione. Verrebbe da dire "Chi è causa del suo mal, pianga se stesso". Se non fosse che a piangere siamo tutti noi.