La Germania mal guidata

rischia il declino

Investimenti al minimo storico nonostante i tassi negativi sul debito e l’enorme surplus dei conti esteri. Eppure, secondo centri studi come Bruegel e Centre for European Reform, ce ne sarebbe bisogno, nelle infrastrutture e nel sistema educativo. E servirebbero a far stare meglio i tedeschi, che punendo alle elezioni i partiti di governo hanno mostrato il malessere per il numero crescente di lavoratori con bassi salari

(pubblicato su Repubblica.it il 10 giu 2019)

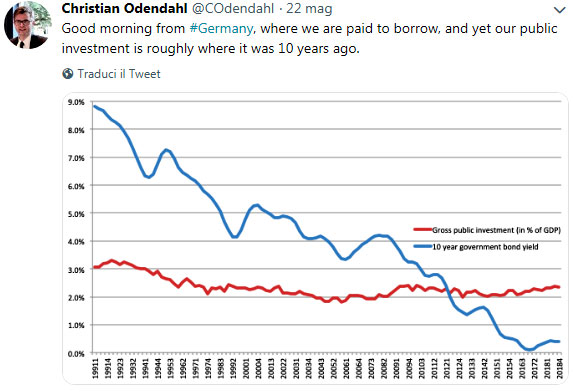

Il grafico è semplicissimo, appena due linee. L’ha pubblicato su Twitter Christian Odendahl, capo economista del Centre for European Reform, accompagnato dalle poche parole caratteristiche del mezzo. Ma è quanto basta per far capire l’assurdità della politica economica tedesca, quella che Berlino e i suoi alleati hanno di fatto imposto a tutta l’Unione europea.

Prima di parlare di questo è bene sapere che questo think-tank britannico, nella sua presentazione, si definisce “pro-European but not uncritical”, europeista ma non acritico, considera l’integrazione europea “largely beneficial” ma ritiene che “per molti aspetti l’Unione non funzioni bene”. Ne consegue che le sue intenzioni sono di fare critiche costruttive, questo centro non è un nemico dell’UE.

Ma torniamo al grafico, che mostra gli andamenti dei tassi d’interesse sul Bund, il titolo tedesco a dieci anni, e degli investimenti pubblici in Germania.

“Buongiorno dalla Germania – scrive ironicamente Odendahl – dove siamo pagati per prendere in prestito i soldi eppure i nostri investimenti pubblici sono all’incirca quanti erano dieci anni fa”. Avrebbe potuto dire venti anni fa, e anche aggiungere che ancora prima, nel 1991, quando i tassi sul debito erano quasi al 9%, gli investimenti pubblici erano stati più alti di circa un punto di Pil.

Gli ultimi dati congiunturali della Germania sono pessimi. Ad aprile le produzione industriale è calata dell’1,9% sul mese precedente e dell’1,8% su base annua, ma quella dell’industria in senso stretto (escluse cioè energia e costruzioni) ha segnato un -2,5. La Bundesbank ha tagliato le stime della crescita di un intero punto, dall’1,6 allo 0,6%, riducendo anche quelle per l’anno prossimo. Se per crescere ci si affida solo alle esportazioni, quando succede qualcosa nel resto del mondo – come ora con la guerra dei dazi – si subisce un contraccolpo pesante. Insieme a questi dati arriva infatti anche quello dell’export, calato del 3,7% sul mese precedente.

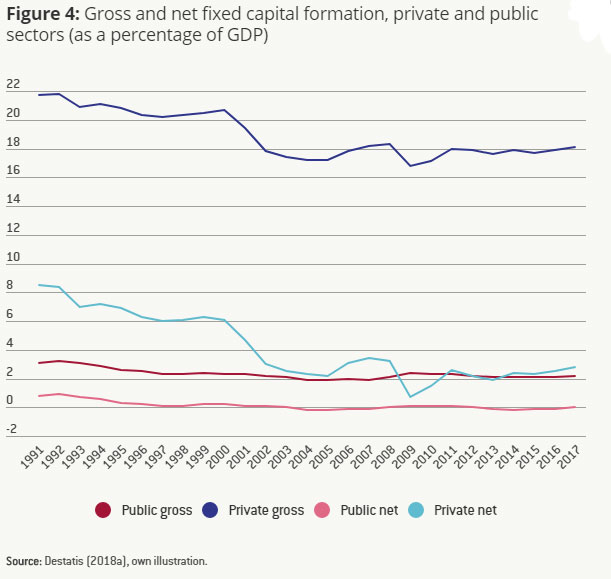

Oh, ma forse il settore pubblico investe poco perché non ce n’è bisogno, perché c’è un boom di investimenti privati. E’ così? Un altro grafico ci aiuta a capirlo. Questo è di Bruegel, altro think-tank autorevole, ed è in un articolo (di Alexander Roth e Guntram B. Wolff) dal titolo significativo: “Capire la carenza di investimenti pubblici tedeschi”.

Gli investimenti privati, come si vede, hanno più o meno lo stesso andamento di quelli pubblici, ed erano più elevati quando i tassi d’interesse erano più alti.

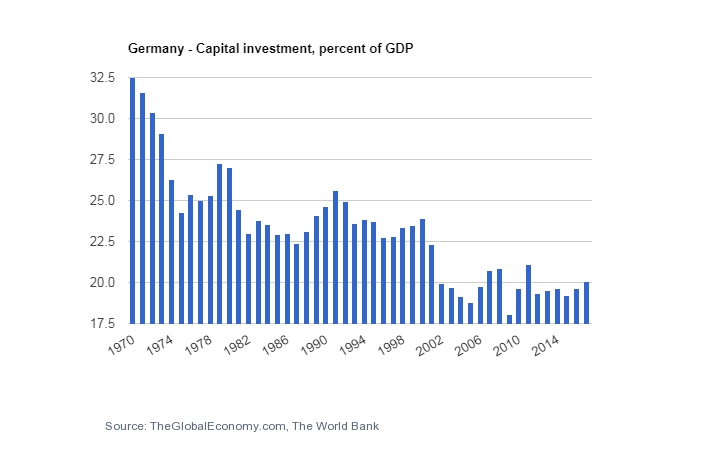

Ma già, forse la Germania sta già a posto, non ha bisogno di fare tanti investimenti. Cosa dice il paper di Bruegel? Non è di questo parere. Non solo parla di “sottoinvestimenti nel settore aziendale”, ma ritiene che la “qualità decrescente delle infrastrutture pubbliche - come l'istruzione e i servizi digitali, ma anche le strade - avrà ovviamente implicazioni negative per l'attività economica privata e potrebbe a sua volta ridurre ulteriormente gli investimenti aziendali”. Anche perché il calo degli investimenti tedeschi non è cosa di questi ultimi anni: come mostra questo grafico, nell’ultimo mezzo secolo la tendenza è stata quella di una progressiva riduzione.

E sì che le risorse per investire di più la Germania oggi le avrebbe, e anche in abbondanza. Dal 2014 il suo bilancio chiude non con un deficit, ma con un surplus: nel 2018 è stato dell'1,7% del PIL, pari a 58 miliardi di euro, il più alto degli ultimi 30 anni. E l’enorme attivo dei conti esteri – negli ultimi anni oltre l’8% del Pil, mentre le regole europee stabiliscono un massimo già generoso di 6 – che equivale anch’esso a risparmio non utilizzato. Qualcuno potrebbe replicare che lo fanno per ridurre il debito pubblico, ma come è noto quello che conta è il rapporto tra debito e Pil: e se investendo si facesse aumentare la crescita, il rapporto diminuirebbe lo stesso, e i cittadini tedeschi sarebbero complessivamente più ricchi.

Perché la Germania si comporta in questo modo? La spiegazione si può cercare nella combinazione fra teorie economiche dominanti, declinate secondo un orientamento teorico caratteristico di un filone di studiosi tedeschi – il famoso ordoliberismo – e impostazioni che affondano le loro radici sia in eventi della storia del paese sia nella cultura di questo popolo. L’attenzione maniacale per il controllo dei prezzi deriva certo dal ricordo indelebile della catastrofica iper-inflazione all’inizio degli anni Venti del secolo scorso, mentre l’avversione ai debiti appare un atteggiamento pre-razionale. Questo sedimento ha generato una interpretazione specifica del liberismo economico, l’ordoliberismo appunto, non a caso elaborato negli anni Trenta. I suoi pilastri sono che il compito dello Stato è quello di tenere i conti in ordine e di intervenire nell’economia solo per garantire che vengano rispettate le regole del mercato, soprattutto tutelando la concorrenza. Deve astenersi, invece, dall’indirizzare la politica industriale, perché spetta ai privati decidere se, come e dove investire.

Lo ha ribadito di recente un documento del Consiglio degli esperti economici (i cosiddetti “Cinque saggi”) replicando alla “Strategia 2030 per l’industria nazionale” del ministro dell’Economia, Peter Altmaier della Cdu, insolitamente interventista. Altmaier, pur spargendo a piene mani espressioni come “eccezionalmente” e “in situazioni eccezionali”, afferma che nessun paese basa il suo successo affidandosi solo alle forze del mercato e rivendica allo Stato un ruolo attivo nella costituzione di “campioni nazionali” (cioè imprese abbastanza grandi da poter competere con i giganti americani e cinesi), nel favorire l’innovazione e nel proteggere le imprese ritenute strategiche dalle acquisizioni estere, se necessario con la nazionalizzazione. Musica stonata per i Saggi, custodi dell’ortodossia tradizionale: “Per avere un successo duraturo, un progetto di innovazione dovrebbe astenersi da una politica industriale orientativa, che considera un compito statale identificare i mercati e le tecnologie future come strategicamente importanti ... È improbabile che i responsabili delle politiche abbiano una conoscenza e una comprensione sufficienti dei futuri sviluppi tecnologici e dei cambiamenti della domanda per rendere questa strategia efficace a lungo termine. Se il governo è preoccupato per i progressi da conseguire, dovrebbe piuttosto fare affidamento sulle conoscenze decentrate e sulle azioni individuali di vari attori dell'economia nazionale”. Da queste conclusioni ha dissentito come di consueto Peter Bofinger, l’unico dei cinque ad essere invece di orientamento keynesiano, che in questi anni ha condotto una battaglia solitaria contro queste impostazioni: ma è stata la sua ultima relazione di minoranza, perché ha concluso il suo terzo mandato nel febbraio scorso e quindi non fa più parte del Consiglio. In un suo recente intervento Bofinger sollecita una discussione a livello europeo sulla politica industriale. Altrimenti, prevede, nonostante che anche Annegret Kramp-Karrenbauer, attuale presidente della Cdu e potenziale successore come cancelliere di Angela Merkel, abbia parlato in un’intervista della necessità di un "vero cambio di paradigma" nella politica industriale, “è da temere che questo impulso possa affondare nel mainstream tedesco”.

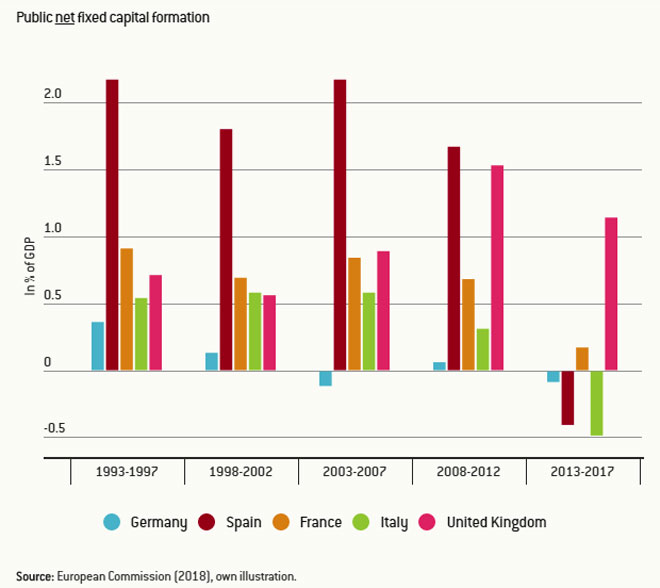

Alle intenzioni espresse da Altmaier e da Kramp-Karrenbauer si sono aggiunti anche segnali concreti. Sono stati decisi investimenti pubblici per 150 miliardi – ma in quattro anni – e uno stimolo fiscale dello 0,4% del Pil con la riduzione di tasse e contributi. Ma è ancora poco per recuperare l’inerzia del passato. E’ ancora Bruegel che ci mostra come la Germania abbia investito così poco da paragonarsi ai paesi che hanno più sofferto la crisi, come l’Italia.

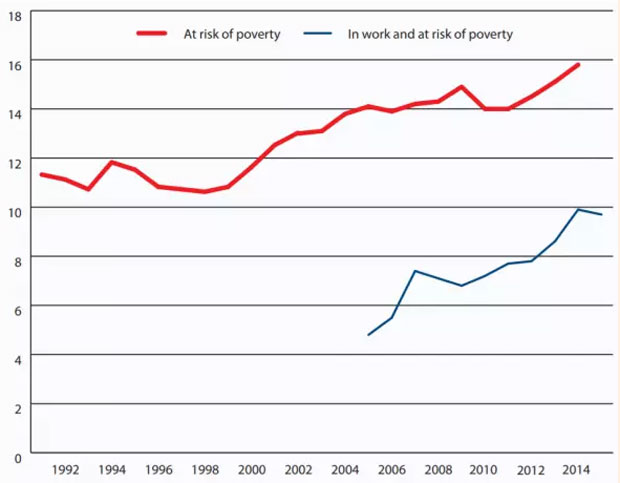

Tutto questo rigore non poteva non avere effetti sulla condizione dei cittadini tedeschi. E’ ancora Odendahl che sottolinea il peggioramento delle condizioni di vita di un gran numero di persone. Questo è l’aumento di chi è a rischio di povertà, un aumento che , come si vede, colpisce anche chi ha un lavoro.

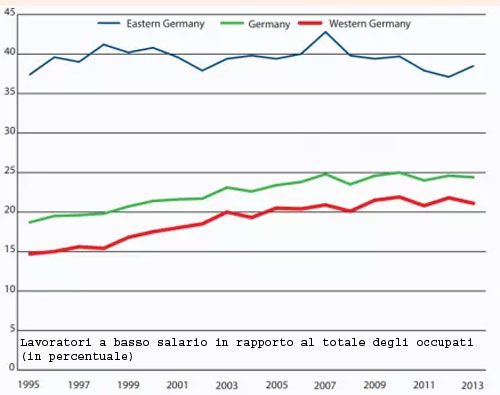

Anche i “lavoratori poveri”, infatti, sono in aumento. Si considera a rischio di povertà chi guadagna meno di due terzi del salario mediano. Costoro sono passati da circa il 15% della metà degli anni ’90 a quasi un quarto del totale, soprattutto a causa della situazione dell’Est, dove sfiorano quasi il 40%.

Chi volesse una spiegazione del perché sono ai loro minimi storici tanto i popolari della Cdu-Csu che i socialdemocratici della Spd, i due grandi partiti che si sono alternati alla guida della Germania e negli ultimi anni l’hanno governata insieme con la “Grande coalizione”, può trovare in questi grafici una risposta convincente.

Ma se è vero che la Germania è governata male, come mai ha un’economia così forte da essere diventata la prima esportatrice del mondo? Innanzitutto, come si è visto anche dai grafici, non è stato sempre così. Nel passato il paese ha generato un sistema industriale potente e tecnologicamente avanzato, con produzioni di alta qualità molto competitive sui mercati internazionali. E’ però anche vero che i record di surplus della bilancia commerciale sono di quest’ultimo decennio. E questo è dovuto a un altro fattore: l’euro. In un paper del Fondo monetario internazionale, citato in un articolo di Marcello Minenna, si stima che il cambio reale effettivo (REER) della Germania sia sottovalutato tra il 10 e il 20%. Se ci fosse ancora il marco, quella sarebbe la sua quotazione sul mercato dei cambi, e i prezzi dei prodotti tedeschi sarebbero più alti di una percentuale analoga. Per di più, aggiunge Minenna, l’afflusso di capitali verso i titoli di Stato tedeschi, considerati un impiego sicuro, fanno sì che le imprese possano essere finanziate a tasso zero, aumentando ulteriormente la loro competitività. Insomma, anche grazie all’euro i tedeschi stanno vivendo di rendita.

Per inciso, la situazione tedesca contribuisce a demolire aspetti fondamentali della teoria economica dominante. Quello, per esempio, che gli investimenti dipendono dal livello dei tassi d’interesse e che l’emissione di debito pubblico, facendo aumentare i tassi, “spiazzi” gli investimenti privati. Come si è visto neanche il settore privato investe, nonostante i tassi a zero. L’idea che ha finora prevalso in Germania, secondo cui il deficit di bilancio è un male comunque, anche se serve per investire, riceve da questi dati una secca smentita.

Bisogna sottolineare infine che se la Germania è governata male non sono soltanto “affari loro”, per due ragioni. La prima è che la sua politica è del tipo beggar-thy-neighbor, cioè “fai affari a scapito del tuo vicino”. Comprimendo la sua domanda interna Berlino indebolisce tutta l’economia dell’Unione (e anche quella internazionale: non a caso Trump non ce l’ha solo con la Cina, e in questo caso non gli si può dar torto). La seconda è che pretende che la stessa politica sia applicata da tutti i paesi Ue, costringendoli a competere su chi peggiora di più le condizioni di vita dei suoi cittadini. Si parlava una volta di “modello europeo”, caratterizzato – rispetto a quello anglosassone – da una più equa distribuzione della ricchezza in una società che cercava di offrire benessere al maggior numero possibile dei suoi cittadini. La Germania, quel modello, lo ha da tempo dimenticato.