L'uovo del debito

e la gallina della crescita

Una nuova smentita alla teoria di Reinhart e Rogoff, secondo cui un alto debito pubblico frena la crescita: è dopo la frenata che il debito sale, afferma David Rosnick esaminando proprio i dati usati dai due. Un altro colpo ai fanatici dell'austerità, che però se ne infischiano

(pubblicato in versione ridotta su L'Espresso on line e in sintesi su L'Espresso del 7 giu 2013)

Parole grosse che volano tra economisti di fama mondiale, "sei incivile", "e voi in malafede". Una disputa che ricorderebbe quella dell'uovo e della gallina, se non fosse che in ballo ci sono i destini di milioni di persone, la cui qualità della vita dipende in non piccola misura dalle politiche conseguenti all'una o all'altra posizione. Infatti l'uovo è il debito pubblico, e la gallina il rallentamento della crescita.

Chi è nato prima? Sicuramente l'uovo, sostengono Carmen Reinhart e Kennet Rogoff (R&R), con uno studio che ha avuto risonanza mondiale ed è servito come base teorica ai cultori dell'austerità. Quando il debito pubblico supera il 90% del Pil, hanno sostenuto i due, la crescita del paese rallenta, dunque se si vuole tornare a crescere bisogna prima ridurre il debito. A molti suonerà familiare, e infatti è stato il principio che ha guidato le politiche europee negli ultimi anni: sistemare i conti pubblici, poi la crescita verrà.

Errore, hanno replicato altri, con alla testa Paul Krugman, è la gallina che fa nascere l'uovo: prima la crescita rallenta, e come conseguenza il debito sale. Quindi non è con l'austerità che si supera la crisi, che anzi ne viene aggravata.

La disputa fra le due tesi ha toccato l'apice quando altri economisti hanno controllato lo studio di R&R.Un dottorando della Amherst University, Thomas Herndon, trova un errore in un foglio Excel usato nei calcoli; ma, ancor peggio, si scopre che non sono stati considerati alcuni anni di vari paesi, computando i quali il risultato del Pil si rovescia, passando da negativo ad oltre il 2% di crescita. R&R ammettono gli errori, ma sostengono che la loro tesi rimane valida, scatenando i fulmini di Krugman. I due, con una lunga lettera, lo hanno tacciato appunto di comportamento sfacciatamente incivile, lui ha replicato sul New York Times accusandoli di malafede e di non aver pubblicato tutti i dati della loro ricerca. La Reinhart li ha allora messi on line sul sito dell'American Economic Association.

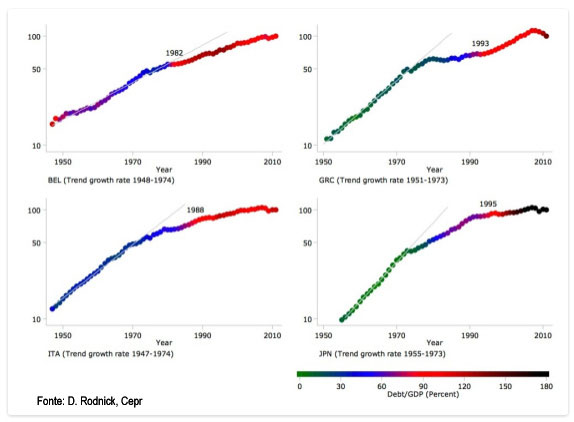

Nella disputa è allora intervenuto David Rosnick del Cepr, un centro di ricerca indipendente che annovera nel comitato scientifico premi Nobel come Robert Solow e Joseph Stiglitz. Usando i dati di R&R, Rosnick ha esaminato la crescita reale del Pil e l'andamento del debito, a partire dal 1947, in quattro paesi con debiti tra i più alti del mondo: Giappone, Grecia, Italia e Belgio. In tutti questi casi i fatti danno ragione a Krugman: prima l'economia ha rallentato, e dopo il debito è cresciuto. In Italia la crescita reale media annua è stata del 5,8% tra il '47 e il '74 e solo del 2,7% tra il '75 e l'88; ma nel '74 il debito era ancora al 41,3%, e solo nell'88 avrebbe raggiunto il 90,9. Il debito dunque è cresciuto quando la crescita aveva già rallentato. Stesso trend per gli altri paesi: il Belgio, per esempio, ha cominciato a declinare dal 1975, quando il suo debito era al 54,4% e non avrebbe raggiunto il 90% prima del 1983.

Quanto al Giappone, la crescita ha cominciato a declinare dal 1991, quando il debito era al 67,5% del Pil; avrebbe superato il 90% (92,4) solo quattro anni dopo e - ironia dei numeri - l'anno seguente il Pil avrebbe messo a segno una delle migliori performance dall'inizio del declino in poi (20 anni, i dati della Reinhart arrivano al 2011), con un +2,6%.

Infine la Grecia. Uno sviluppo a passo di carica fino agli anni '70, con un debito/Pil bassissimo, intorno al 20%, è culminato con l'"anno d'oro" 1972, quando la crescita segnò un clamoroso 12,4% schiacciando l'anno successivo al 16,6% il rapporto debito/Pil. Da allora, pur con alti e bassi, l'economia cominciò a rallentare, ma il debito mostrò un'accelerazione solo una decina di anni dopo: nel 1984 raggiunse il 40,1%, dopo un triennio di Pil negativo. La fatidica soglia del 90% sarebbe stata superata di slancio tra il '92 e il '93 (dall'80,1 al 100,5%). Ma dal '94 al 2007 si torna a tassi di crescita più che positivi, e il debito rimane quasi stabile: alla fine di questo periodo è al 105,4%. Poi arriva la crisi e la "cura" della Troika, e in quattro anni il debito svetta al 165,6% del Pil.

Conclusione: forse non si può affermare con assoluta sicurezza che la bassa crescita faccia salire il debito, ma di certo è sbagliato il contrario, cioè la tesi di R&R, impugnata dai fanatici dell'austerità per imporre politiche miranti a ridurre l'intervento pubblico e il welfare. D'altronde l'Europa è stata un grande esperimento per quelle tesi: il loro disastroso fallimento è sotto gli occhi di tutti. E allora bisognerebbe dar retta a Krugman e ai tanti che lo ripetono ormai da tempo: nelle fasi di crisi - e specialmente di crisi gravi, come quella attuale - non bisogna occuparsi del debito, ma di far ripartire la crescita. Tagli e tasse non solo non sono una buona medicina, ma aggravano la malattia, e i tagli più dell'aumento delle tasse: anche su questo, che era un altro caposaldo degli economisti neoclassici, c'è stato un ripensamento e persino il rigorosissimo Fondo monetario ha ammesso l'errore. A sostenere la retorica dei "compiti a casa", intesi come consolidamento dei conti pubblici, c'è rimasta solo la Germania. Non potremo neanche dire che sono come i giapponesi che continuavano a combattere dopo aver perso la guerra: i giapponesi stanno facendo esattamente il contrario.

Una intervista a Thomas Herndon in cui racconta la vicenda