Verso il tuffo nell'abisso

Dalle notizie e indiscrezioni ancora frammentarie sugli sviluppi della situazione europea sembra emergere che abbiamo già accettato il principio secondo cui le banche dovranno valutare i titoli pubblici in portafoglio in base a un coefficiente di rischio: chiediamo solo un "giudice" meno severo. Il "saggio" tedesco dissidente Bofinger: "Fossi italiano, in quel caso tornerei in fretta alla valuta nazionale"

"Me ne ha date, ma glie ne ho dette!". Dalle notizie e indiscrezioni ancora frammentarie attorno agli sviluppi della situazione europea viene da pensare che potrebbe essere questo uno dei prossimi tweet del presidente del Consiglio. Sulle prime pagine dei giornali vanno le dichiarazioni battagliere contro lo strapotere tedesco e le "stupide" regole europee, ma nel frattempo a livello di tecnici pare che si stia lavorando alacremente per calarci le braghe rispetto a scelte che provocheranno all'Italia enormi danni.

Ci riferiamo alle proposte tedesche di cui abbiamo parlato nell'articolo precedente, che riguardano l'introduzione di una valutazione del rischio per i titoli di Stato posseduti dalle banche - che oggi invece sono considerati a rischio zero - che renderebbe necessari o massicci aumenti di capitale o, in alternativa, altrettanto massicce vendite, suscettibili di generare un "effetto valanga" e quindi una nuova crisi del debito pubblico. Se questo poi ci costringesse a ricorrere al Fondo salva-Stati è prevista una ristrutturazione obbligatoria del debito, con oneri a carico dei sottoscrittori: in pratica, il meccanismo del bail-in che è stato applicato alle nostre quattro banche dissestate verrebbe esteso anche agli Stati.

Di fronte a una prospettiva del genere ci si aspetterebbe che il nostro governo (insieme a quelli di Spagna, Portogallo e degli altri paesi che sarebbero particolarmente colpiti dal provvedimento) alzasse le barricate, utilizzando tutti gli strumenti che le procedure consentono, fino al veto, per evitare che vengano approvate proposte che aggraverebbero irreparabilmente la nostra situazione. Leggiamo invece sull'ultimo numero di Affari & Finanza che il principio sarebbe già stato accettato e la nostra "linea di resistenza" verterebbe solo sul soggetto a cui dovrebbe spettare la valutazione della rischiosità dei titoli: non un organismo europeo (Commissione, praticamente una controfigura del governo di Berlino, o Ecofin, o Consiglio), ma la Banca dei regolamenti internazionali (Bri o Bis nella sigla inglese), dove sono rappresentati molti altri Stati che avrebbero interesse a valutazioni meno severe. In pratica, è come se di fronte alla minaccia di ucciderci per squartamento replicassimo proponendo che si limitino ad impiccarci.

Lo stesso giorno in cui su questo blog ci siamo occupati dell'argomento è uscito sul Telegraph un commento di Ambrose Evans-Pritchard, con toni almeno altrettanto preoccupati. Evans-Pritchard riporta tra l'altro (qui la traduzione in italiano) alcune dichiarazion di Peter Bofinger, l'unico dei "Cinque saggi" tedeschi che si è dissociato dal piano che è stato invece prontamente fatto proprio dal ministro delle Finanze Wolfgang Schäuble . "E' il modo più rapido per arrivare alla rottura dell’area euro", ha detto Bofinger. "Un attacco speculativo può avvenire in modo molto rapido. Se fossi un politico in Italia e mi trovassi di fronte a questo rischio di insolvenza vorrei tornare alla mia valuta nazionale il prima possibile, perché sarebbe l’unico modo per evitare la bancarotta".

Il progetto tedesco è stato posto sul tavolo - forse non per pura coincidenza - in una fase di grande turbolenza dei mercati che stanno giocando a ping pong con le quotazioni delle banche. Non solo le nostre, certo, ma la situazione italiana è comunque resa assai delicata dall'alto livello delle sofferenze, per lo smaltimento delle quali la Commissione ha imposto una soluzione che i mercati stessi hanno mostrato di ritenere inadeguata. Viene a questo punto il sospetto che si miri a metterci di fronte a due possibilità, entrambe funeste. O accettiamo un meccanismo che espone le nostre banche all'emersione di pesanti perdite (a causa della svalutazione dei titoli pubblici in portafoglio), con il rischio concreto che la crisi si propaghi all'intero debito pubblico e che si debba ricorrere al Fondo salva-Stati, con le conseguenze di cui si è detto; oppure ci troviamo a dover seguire il consiglio di Bofinger, uscendo dall'euro. Il che forse a questo punto non sarebbe neanche il male peggiore se non fosse che l'uscita sarebbe forzata e non contrattata, cioè nella condizioni peggiori e nell'incertezza.

Il sospetto non deriva da una visione "complottistica": chiunque abbia seguito le mosse della Bundesbank non può non aver concluso che il suo proposito sia quello di arrivare a una rottura dell'euro. Finora non c'è riuscita perché non era di questo avviso Angela Merkel, che ha sempre sostenuto Mario Draghi quando il presidente della Bce doveva intervenire in extremis per scongiurare la rottura. Ma oggi la cancelliera si trova in una situazione di particolare debolezza per le sue posizioni sui migranti, tanto che la grande stampa americana e britannica la dà per spacciata un giorno sì e l'altro pure. In queste condizioni il "partito" tedesco anti-euro può prendere il sopravvento, e quel progetto può essere funzionale allo scopo.

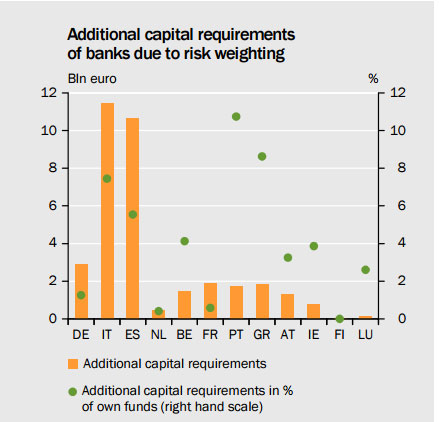

Non è solo l'Italia, infatti, che si troverebbe in gravi difficoltà se quella misura fosse approvata. Il Telegraph propone un grafico dove si vede che noi staremmo malissimo, ma non andrebbe molto meglio alla Spagna e anche per altri paesi sarebbero guai (più di tutti il Portogallo e, manco a dirlo, la Grecia).

Naturalmente ancora nessuna decisione è presa. Sono al lavoro due gruppi di studio, uno dell'Economic and Financial Committee e uno della presidenza di turno dell'Unione, che nel primo semestre 2016 spetta all'Olanda, che dovrebbero presentare le loro conclusioni il primo in marzo e l'altro in giugno. Con ogni evidenza il parere del primo sarà strettamente tecnico, quello del secondo anche politico. La tempistica prevista fa pensare che si voglia arrivare a una decisione prima della scadenza del mandato olandese. Come si vede dal grafico, l'Olanda non subirebbe praticamente nessuna conseguenza dalle nuove norme.

Ci sarebbe insomma ancora tempo per preparare le barricate, ma l'impressione è che l'Italia voglia proseguire sulla linea perdente seguita finora. Si fa polemica sulla linea imposta dalla Germania e dalla tecnocrazia ma non per cambiarla, solo per mendicare un po' di "flessibilità". Così non si contesta il provvedimento sui titoli di Stato, si cerca solo di ottenere un "giudice" un po' meno severo. Intanto si continua a costruire un'Europa in cui il sistema democratico è qualcosa di residuale, che è permesso solo finché non confligge con le Regole scolpite nella pietra da chi sa meglio dei popoli quale sia la strada migliore per loro. Possibile che debba finire così?